财新网专栏原文链接:https://mp.weixin.qq.com/s/FXG7FyVt1ZoL5G7lNXRQew

|

美国经济2022年第一季度环比年化增长率是-1.4%,二季度环比年化是-0.6%,三季度环比年化2.6%。但是因为美国通胀严重,名义上的增长率一季度仍然高达7.5%。如果是按照同比算,真实增长率一季度也高达3.7%,二季度同比增长率1.8%,三季度同比亦是1.8%,增长明显放缓。现在市场关心的是,在美联储快速大幅加息的背景下,美国经济何时会进入衰退。 |

【财新网】(专栏作家 叶翔)美国经济最重要的驱动力是消费,如果消费不增长或下降了,美国经济就会进入真正的衰退。消费的增加一是靠收入的增加,另一个是靠消费信贷的增长。收入的增加取决于劳动力市场是否供不应求。

美国劳动力市场上岗位空缺在2020年4月达到2014年中以来的低点471万后,便一路上升,2021年7月历史上首次超过1000万,并于2022年3月达到历史高点,1186万,然后开始往下走,但是到2022年9月仍然有1071万。

由于劳动力市场岗位空缺严重,在通货膨胀背景下,人们意愿通过辞职变换工作来提高收入。比如,在过去几个月通过辞职提高薪资能在14-16%,而没有辞职的薪资只增长6-7%。2020年4月受疫情影响,辞职人数当月快速下降到204万后,劳动辞职率从疫情前的2.3%,降到1.6%,然后开始一路上升,2021年4月历史上首次辞职数超过400万,此后除5月外,都在400万以上,2021年11月达到创纪录的451万,劳动辞职率达到3%。此后辞职人数和辞职率都有所下降,到2022年9月辞职数还有406,劳动辞职率下降到2.7%。

而历史上,即便在2008年金融危机爆发前、经济火热的2007年,每月的辞职人数也只有300多万,劳动辞职率只是2.4%。

显然,决定员工收入能否上涨的两个因素是,企业空缺与劳动辞职率的比较,企业空缺岗位下降,劳动辞职率下降,员工收入提高的机会与动力就会下降。

因此,如果企业空缺数下降到疫情前的800万以下,劳动辞职率下降到疫情前的2.4%以下,我们认为美国劳动力市场收入快速上涨的动能就衰竭了,否则劳动力收入就仍然会持续上涨。

此外,消费能否快速增长,就取决于消费信贷能否比较快地增加。

2022年9月底,美国家庭债务余额达到16.51万亿美元,再创历史新高,比一个季度前的6月底增加了2.2%,达3100亿美元,比去年同期增加了8.3%,1.27万亿美元,即2021年9月底以今年9月底,一年来美国家庭多借了 1.27万亿美元用于消费。其中,按揭贷款增加了1万亿美元,达到11.7万亿美元,比一年前增加了9.35%。信用卡贷款增加1213亿美元,达到9300亿美元,增长了15%。汽车贷款增加5.6%,达到1.52万亿美元;学生贷款达到1.77万亿美元,增长1.72%。

尽管家庭负债的总量再创新高,但是与美国GDP之比并不突出。美国2022年名义GDP可以达到25万亿美元左右,到9月底美国家庭债务与GDP之比,大约在66.04%。2008年金融危机爆发后,这个比率最高曾达到86%,危机爆发前的一、两年,也达到了近80%。按这个比例来看,美国家庭的负债能力还有不少的空间,如果比照2008年危机前的情况,只有当美国家庭负债总额达到20万亿美元,才需要引起警惕。如此,美国家庭则还可以增加负债3.5万亿美元,这至少还有2年半的时间。

当然,历史不会完全的重复。虽然总债务仍然不高,但与2008年不同的是,此次债务主要增加在非房屋贷款上。与住房相关的债务为这11.99万亿美元,与GDP之比为48%,远低于2008年危机前的60%多,而且次贷水平极低,到9月底为止,按揭贷款的不良率只有1.86%,低于疫情前的水平2.35%。但是非住房的债务达4.51万亿美元,与GDP之比达18.04%,已经达到2008年危机前的水平。

由以上数据观察,美国再出现房地产信贷危机的可能性很小,或者说,非房屋信贷危机的可能性远高于房屋信贷的危机。但是,会否爆发非房屋的消费贷款危机,除了观察这部分信贷的规模之外,还要看个人的储蓄率情况。

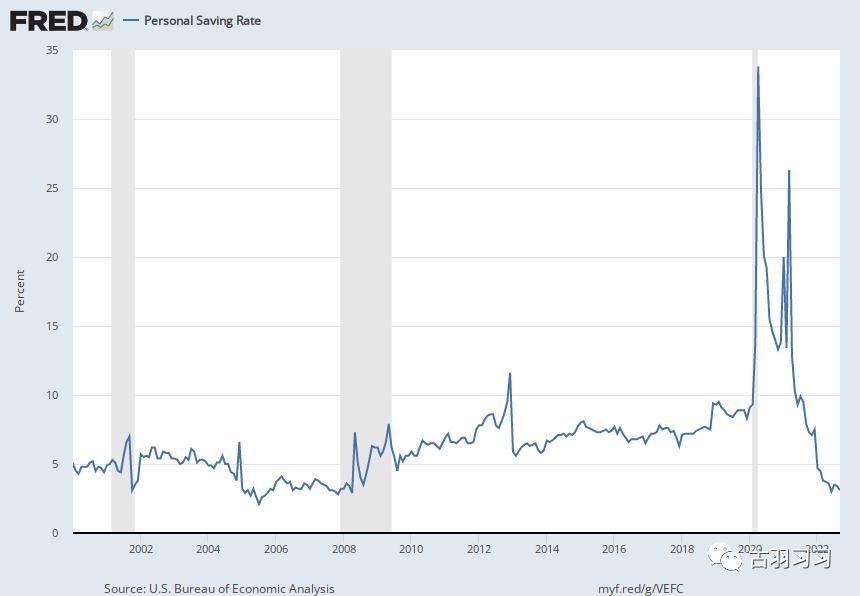

美国个人储蓄率疫情前大约在8-9%之间。疫情爆发后,由于政府的财政补助,个人储蓄率一度于2020年4月达到33.8%,可能是历史的高点,同年11月下降到13.3%,2020年底美国政府第二次对居民进行补贴,2021年1月储蓄率又上升到20%。不久又快速下降,于2022年2月下降到13.4%。美国新一届政府随之又对居民进行财政补贴,个人储蓄率在3月上升到了26.3%。随着通胀与利率的上升,居民对疫情的心态趋于常态,居民消费增加,个人储蓄率快速下降,于今年6月就下降到了3%,落到了2008年危机前3%左右的低水平区间。由于美国物价与利率仍将处于高位,预计未来会出现更低的个人储蓄率。

2008年危机前个人储蓄率首次落到3%区间是在2005年5月,为3.2%,此后曾有几个月跌落到3%以下,最低一度跌到2.1%,并在3%区间持续了约2年半之后,危机爆发。

从个人的储蓄率与家庭负债率看,美国经济进入衰退似乎还有超过2年的时间。但是此次宏观经济环境与2008年前不同之处在于:1.通货膨胀更高,达到8-9%,物价涨幅更高,而2007-08年CPI只有4-5%;2.美联储加息幅度更大、速度更快。目前30年期的按揭贷款利率已经达到7%上下的区间,而2006-07年只是在6%的区间。这两个因素会让家庭的支出以更快的速度上升,更快地降低家庭的储蓄率及提高家庭的负债率。

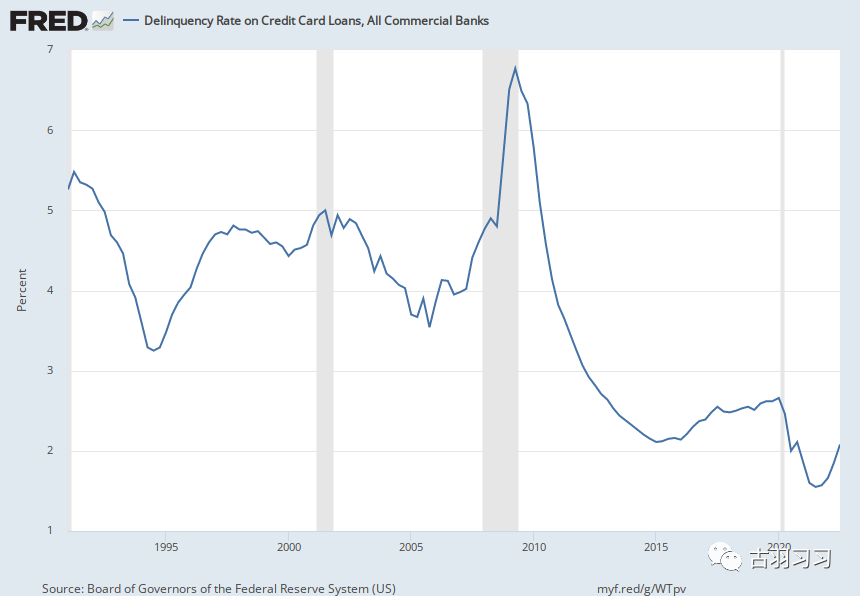

各类消费信贷中,增长最快的是信用卡贷款,第三季度增长了15%,9月底达到了9300亿美元,已经超过了疫情前的9270亿美元,创历史新高。不过,信用卡的不良率还处于较低的水平,到9月底全部商业银行的信用卡不良率只有2.08%,高于6月底的1.81%,低于疫情前2.65%,更是远低于2008年危机前的水平5%左右。但是对于非商业银行的信用卡,如私标信用卡(PLCC),规模估计达到2400亿美元左右,不良率则较高,在4-5%。

综合地说,美国劳动力市场仍然紧张,多数劳动力,特别是蓝领阶层仍然可以通过辞职转换工作来提高收入水平,但是由于高通胀与高利率,家庭的支出增加超过了收入的增长,因此家庭的债务水平正在快速提高,储蓄率快速下降。不过,按照历史经验,这些指标到需要警惕的水平仍然有相当的距离,表现为各种信贷的不良率仍然处于历史的低位,尽管这几个月已经开始上升。银行等金融机构放贷的意愿仍然较强,放贷标准尚未收紧。但由于这一轮通胀是40年来未有的,美联储加息的幅度与速度也是40年来未有的,各类信贷不良率上升的速度也将快于过去几次衰退前的速度。因此,我们认为美国经济进入衰退最快要到明年下半年,触发此轮衰退的原因很可能是信用卡危机。但信用卡信贷规模相对而言并不大,因此不太可能带来深度衰退。

图一 美国所有商业银行信用卡不良

图二 美国个人储蓄率

|