财新网专栏原文链接:http://opinion.caixin.com/2017-02-18/101056579.html

|

美国的升息周期与美元的升值周期没有强相关,决定美元汇率的是美国经济与其它主要经济体的相对增长速度

--叶翔 |

升息周期与升值周期没有强相关

中国的经济学界流行一种的观点,认为美国升息的周期没有结束,美元升值的周期就不会终了。此一观点应该主要是基于利率平价理论的。但是,历史的经验表明,中长期看两者并无多少重叠。

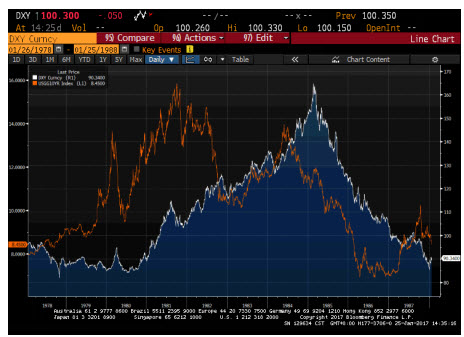

在过去的近40年,美元经历了三个升跌周期。美元指数从1980年9月的85左右,上升到了1985年4月的163左右,持续了近5年,美元升值了约92%。1985年4月是美元由升转跌的拐点,此后美元进入了10年的贬值期,到1995年4月美元指数下跌到了80,下跌50%多,完成了从升到跌的15年的周期。从这一点开始,美元进入了第二个升值周期。

从1995年4月美元开始再次升值,到2001年7月美元指数达到了121,美元升值持续了6年,指数上升了51.25%。这一点之后,美元再次进入了贬值期,直至2011年5月美元指数下跌到了73,贬值时间又是10年。这个升跌周期历经了16年。

从2011年6月开始,美元指数从73上升到2017年1月的103.8上升了42%多,持续了5年半。

许多分析师认为这一轮美元升值周期远未结束,最重要依据是因为美国的加息周期刚刚开始。不过,从过去的两个美元升跌周期看,美元升值周期并不与加息周期很好地重叠。

1981年9月美国十年期政府券利率达到16%,此后美国利率快速下跌,但美元仍然持续走强,直到1985年4月,利率顶部与美元顶部时间相差了3年半多。(见图1)

从1994年未开始的这一周期,持续到2001年未,多数时间内,利率与美元却是负相关的,即利率升美元跌,利率跌美元升。(见图2)

就最近的这个周期来看,从2013年底,美国十年期利率从3%多下跌到2016年中的1.4%左右,美元指数仍然从80上升到了100左右。

同样地,日本政府十年期债券利率从1989年的8%,一路下降至2012年中的0.8%,但日元却仍然一路升值,

根据以上的简单比较,可以得出结论,中长期看出,美国利率的升跌与美国货币的强弱并没有强的相关性。

(图一)

(图二)

相对增长速度是决定美元汇率的关键

短期看影响美元汇率的因素很多,包括美国利率与相关国利率变化的差别,心理的因素等等。

中长期看,什么才是影响一国货币的主要因素呢?作者曾经认为一国货币的汇率主要受该国际收支状况的影响,即如果经常项下与资本项下之和为净顺差,则本币上升,反之则下降。

然而,这样的分析角度有两点不足。一,在过去的三十多年,美国的国际收支始终大体上平衡,经常项下一直逆差,不过逆差总是由资本项下的顺差所平衡,但是美元却经历由升到贬,再由贬到升进而再次贬值的三个周期。显然,国际收支状况的变化对美元汇率的变化影响不大;二,尽管国际收支的平衡与不平衡会直接影响本币的汇率,但是国际收支状况可能受到更深层次因素的影响,如果找不到这些因素,仍然不能把握汇率的变化趋势。

在金融市场高度一体化的今天,金融市场的短期波动总是由预期或预期的变化所驱动,无论是股市、汇市还是债市。如果预期未能得到之后的经济数据的验证,预期就会减弱、消失或改变,而带来市场反方向的变动。

比如,股市是由众多个股与个股价格的变化构成,而决定股市中长变动方向的最重要两个因素是企业的盈利或盈利增长与市场的资金成本。如果股市因为市场预期企业的盈利有较好增长而上涨,但是季报或半年报出来之后,盈利状况令人失望,股价就会反向而动。

企业的盈利状况就是决定股价的最主要因素,这是市场普遍认可、广泛接受的原则。决定股票价格的基本面因素,企业盈利,不受市场对基本面预期或预期变化的影响,因此盈利数据一出来,就可以证实或修正市场的预期。

但是决定一国货币价值的基本面因素是什么呢?最直接的决定因素是国际收支状况,如果经常项下的余额加上资本项下的余额是顺差,说明在货币市场上对本币的需求超过了供给,则本币价格为会上涨,反之,则本币价格则下跌。

国际收支中经常项下的顺差或逆差基本不受当期汇率的影响,也即受市场预期的影响很小,这是相对稳定的一个经济基本面。但是资本项下,资金的跨境流动却受汇率的影响很大,也即如果预期本币要贬值,资金就会外流,导致资本项下出现逆差,并可能超过了经常项下的顺差,造成整个国际收支出现逆差,而使得本币贬值。一旦本币的贬值趋势出现,市场就会寻找各种理由,各样的经济指标,来证明本币高估以支持贬值,尽管这些理由或指标在本币升值阶段早已经存在,从而会强化市场的预期,而使资金外流加剧。

因此,中短期看,预期对汇率变动的影响相当大。既然预期会带来资金的流动,而资金的流动又会强化预期,是什么样的情形出现会导致这种正向的循环终结,使一国货币开始从升值转向贬值呢?

从历史上看,预期的转变其诱因往往是某个事件或政策的变化。比如,1985年美元由强往弱,拐点的出现,是由于广场协议。但是广场协议出台的背景是,美国的货物贸易逆差由1980年197亿美元,上升到1985年近1200亿美元,5年增加了6倍,同时美元汇率处于历史高,美元指数达到160。

一个事件或政策只是改变短期的预期,美元贬值的预期能够持续并达10年之久,则必须由国际收支之外的基本面的支持。那就是从80年代中期开始,在美国经济增长的带动下,世界经济都进入较快的发展期,许多国家经济增长速度超过美国,为全球的资本提供比美国更好的投资机会,对大量产业资本来说,就会从美国流出,进入其他国家,从而导致美元持续的贬值。

可见,汇率变动相当程度反映的是一国经济与其他国际经济体的相对关系,从而带来的相对投资机会。

1981年的美元升值也是同样的逻辑。美欧经济在经受了10多年的滞胀困扰之后,美国经济率先在1981年进入复苏,而欧洲的复苏尚未出现。同时,美元汇率也处于较低位,其指数是83左右。这是1981年美元进入升值周期的基本面背景,比如1983年到1985年美国GDP增长率平均接近6%,而世界经济的增长率只有不到3.5%。但是1986年开始,美国经济增长放缓,直到1995年平均不到3%,而世界经济的增长率反而加快,1987-1989年增速超过4%。期间正是美元的贬值期。

1995年1月罗伯特.鲁宾就任美国财长后,宣布美国将采取强美元政策。至此贬值10年之久的美元出现了拐点。但是美元能够从二战后的低点,指数80.6,持续升值5年多达到121,那是因为从90年中期开始,第一代互联网在美国率先发展,推动美国经济较快速增长,1996年到1999年,美国经济平均增长速度超过4.5%,同期全球经济的增速只有3%略多。

2000年美国互联网经济破裂,经济快速下滑,2001年增速只有0.21%。此后几年,尽管有房地产业发展的推动,经济增速也只大体维持在2-3%之间,直到2008年房地产泡沫破裂。但是在此期间,全球经济仍保持快速增长,总体速度超过美国,如2001年世界经济的GDP增长率是2%,2003到2007年间,平均是4以上,这是美元持续贬值的经济原因。

2011年中欧洲爆发债务危机。与此同时,美元处于二战以来的最低点,指数为73左右。至此,美元的贬值周期结束。尽管2011年到2014年间,美国经济复苏并不明显,但由于受欧洲债务危机的影响,欧洲经济极度虚弱。

从2011年中期开始,美元已经升值了5年多,指数上升了42%,达到2002年以来的最高位103.8。如果美元要继续往上走,美国经济就要有内生性的快速增长的动力,使美国经济的增长能够快于全球经济的增长。

美国经济缺乏内生性快速增长动力

一个经济体要能在中长期内快速增长,必须有一个清晰的增长主题,代表了一个经济时代。

80年代美国经济的高速增长是摆脱十多年滞胀困扰之后的增长。布雷顿森林体系70年代初崩溃后,以美元计价的石油与资源价格快速大幅上涨。对当时仍以制造业为主的美国经济而言,宏观上表现为滞胀;微观上,企业经营成本大幅上涨。节能,自动化,流程再造,成为企业生存的手段。经过十多年艰难的重组与改造,美国企业的劳动生产率大幅提高。

八十年代到来,原材料价格稳定,通胀消退,企业财务成本大幅下降,美国企业的竞争力大大提高,进入全球化的扩张时期,推动美国经济的快速增长,连续几年超过6%。

九十年代中后期美国经济增长主题是互联网发展带来的“新经济”。

过去几年,美国经济尽管有所复苏,但是至今为止,美国还未出现能够带动整个经济体快速增长的主题。人工智能,电动车等等,都可能成为快速增长的行业,但无疑都还不足以成为全局性的增长力量。

特朗普上台后,市场一度对他的基础设施建设寄以厚望。但在美国政府债台高筑的背景下,加上土地的私有制,如何能够吸引大规模的、可持续的基建投资,仍然看不到内在的商业逻辑。

如果美国经济缺少清晰的增长主题,高增长就不可期待,更不用说成为全球经济的火车头。

消费与制造业升级是中国经济的内生增长动力

人们对生活的改善是人的内在的本性要求。如果家庭收入能够提高,就为每一个微观家庭改善生活提供了财务上的保证;如果这个经济体还能够提供家庭生活改善的商品与服务,这个经济体就进入了一个良性的增长循环。

过去的几年,中国经济就业稳定,家庭收入稳步提高,每年两位数的消费增长持续,消费已成为经济增长的第一动力。与此同时,以提高效率为目标的供给侧改革如火如荼进行中,制造业正不断用机器替代人,劳动生产率快速提高,使得制造业可以不断地释放出劳动力,为服务业的快速发展提供劳动力基础。从经济基本面上看,中国经济已经走出了最困难的时期,即在2015年的下半年与2016年的上半年间,再次进入良性的增长期。

在中国经济增长的拉动下,许多经济体都有可能于今年开始复苏。果真如此,如果不再出现一些意外的事件,如法国脱欧,甚至欧洲解体等,则美元很可能在再次摸顶之后,结束本轮的升值周期。

一旦美元的贬值周期确认,较长一段时间内,美债收益率则需要上升,以维持其国际收支的平衡。 |